فقط ۶۰ ثانیه! کارفرماها برای مرور رزومهی شما کمتر از یک دقیقه وقت صرف میکنند.

با داشتن تعداد زیادی رزومه که باید مرور شوند، کارفرماها به صورت طبیعی حجم کار خود را کم و رزومههای بد را از قایق نجات به بیرون پرت میکنند.

دلایلی که باعث میشوند رزومهی شما سریعا به گلدان “نه” پرتاب شود، عبارتند از:

اشتباهات تایپی، غلطهای املایی، فونتهای نامناسب و ظاهر نامرتب. رزومهای هم که مملو از متنهای طولانی باشد یا به دو صفحه و بیشتر برسد، مستقیما به سطل زباله پرتاب خواهد شد.

هر وقت در کلاس رزومهنویسیام تدریس میکنم، معمولا حرفهایام را با این سؤال آغاز میکنم: “هدف از رزومه نوشتن چیست؟” آیا آن چنانکه اغلب دانشجویان پاسخ میدهند، هدف، “گرفتن یک شغل است؟” من به آنها پاسخ میدهم: “خیر. اینطور نیست.” خیلی اتفاقی ممکن است یک نفر هدف از رزومه نوشتن را درست حدس بزند: دعوت به مصاحبه! من رزومه نوشتن را با نقش تبلیغات در بازاریابی مقایسه میکنم: رزومه نوشتن تبلیغات شما است در مورد خودتان و شما باید از آن تکه کاغذ ۲۱ در ۲۹-۷ سانتیمتر استفادهی بهینه را بکنید. خودتان را به کارفرما با متقاعد کردن او در مورد اینکه شما بهترین کاندیدا برای دعوت به مصاحبه هستید، بفروشید.

خوب، چه کار میتوانید انجام دهید تا رزومهی شما توسط کارفرما خوانده شود؟ از “۱۳ قانون طلایی” من که در ادامه آنها را خواهید خواند پیروی کنید تا رزومهای بنویسید که نه تنها توجه کارفرما را به شما جلب کند؛ بلکه تحسین او را هم برانگیزد. خیلی زود تلفنتان زنگ خواهد خورد و از آن سوی خط، صدای کارفرمایی را خواهید شنید که شما را به مصاحبه دعوت میکند …

آمادهاید؟ ۱۳ قانون طلایی رزومهنویسی برای فارغ التحصیلان جوان:

۱- طول رزومه:

فقط یک صفحه. استثنایی وجود ندارد.

۲- قالببندی:

رزومهی شما باید در عین داشتن فضای خالی بسیار که آن را جذاب میکند، تمیز و خوانا باشد. اندازهی فونتها را در بخشهای مختلف یکسان نگه دارید و از بولد یا ایتالیک کردن متن برای افکت دادن به فونتها بهره بگیرید. از فونتهای زیبا و گرافیکی بپرهیزید. برخی دانشجویان ممکن است بگویند: “خوب من باید توجه کارفرما را یه جوری جلب کنم دیگه.” من در جواب این افراد میگویم: با این کار تنها توجه منفی آنها را جلب خواهید کرد. انرژیتان را روی محتوا صرف کنید؛ نه ظاهر!

۳- اطلاعات تماس:

مطمئن شوید که آدرس ایمیلی که نوشتهاید، حرفهای باشد. استفاده از نام خودتان بهترین شرطبندی است. مجددا حواستان باشد که اینجا جای خلاقیت به خرج دادن با استفاده از آیدیهایی مثل “mamaadgentleman” یا “farzanehjoon” نیست!

آدرس محل زندگی دایمی و همچنین دانشگاهتان را در رزومهتان بنویسید. اگر فقط باید یک آدرس را بنویسید، آدرسی را بنویسید که به محل کار نزدیکتر است. من با دانشجویی کار میکردم که با وجود رزومهی بینظیری که داشت، هیچ دعوتنامهای برای مصاحبه دریافت نکرده بود. مشکل او چه بود؟ آن دختر خانم آدرس منزلشان را که در اهواز بود مینوشت و برای کاری تمام وقت در مشهد اقدام میکرد!

۴- از متنهای گلولهبندی شده (Bullet Points) استفاده کنید:

من به شدت استفاده از از متنهای گلولهبندی شده را توصیه میکنم. از یک نوع استاندارد از آنها استفاده کنید. اگر تصمیم گرفتید که از پاراگرافها در متن رزومهتان استفاده کنید از نثری قابل فهمیدن و مختصر و مفید بهره بگیرید.

(میدانم؛ احتمالا الان دارید فکر میکنید: “خوب همه که باید همین کارها را بکنم. چطوری رزومهی من بین بقیه به چشم بیاد؟” لطفا به خواندن این راهنما ادامه بدید …)

۵- از عبارتهای کنشی استفاده کنید:

منظور این است که هر یک از متنهای گلولهبندی شده را با یک فعل کنشی آغاز کنید (از واژههایی مثل: “دستیاری”، “کمک کردن به” یا “کار کردن با” خودداری کنید.) از افعالی استفاده کنید که به صنعت مورد نظر شما مربوطاند؛ مثل: “طراحی” یا “خلق کردن” برای صنعت پوشاک یا “محاسبه” یا “حسابرسی” برای حسابداری.

۶- از فهرستهای طولانی استفاده نکنید:

از نوشتن عبارتهایی مثل “مسئولیتها یا وظایف شامل:” و بعد فهرست کردن هر کاری که در یک شغل خاص انجام دادهاید در یک بخش از متن گلولهبندی شده پرهیز کنید. اول از همه این کار باعث کسلکننده شدن خواندن رزومهی شما میشود و ثانیا اینطوری خودتان را بد معرفی میکنید. وقتی من با دانشجویان برای کالبدشکافی این عبارتهای طولانی کار میکنم، اغلب آنها را پررنگ کردن دستاورها، نتایج و اهداف به دو یا سه عبارت کنشی تقسیم میکنیم.

۷- هر جا ممکن است از کمیّت استفاده کنید.

اعداد همیشه تقویتکنندهی موضع شما هستند. مثلا به جای گفتن “خدمتدهی به مشتریان با پاسخگویی به سؤالات آنها، انتخاب کالای مناسب آن ها و انجام عملیات فروش و ثبت آن در جهت دستیابی به اهداف فروش” این را امتحان کنید: “خدمتدهی به ۵۰ مشتری در هر شیفت کاری با پاسخگویی به سؤالات آنها، انتخاب کالای مناسب و انجام عملیات فروش و ثبت آن در جهت دستیابی به هدف فروش ۵۰۰ دلار یا بیشتر.”

۸- دستاوردها و نتایج را برجسته سازید:

در مثال بالا دستاورد این دانشجو، دستیابی به هدف فروش ۵۰۰ دلار است. وقتی متن گلولهبندی شدهتان را مینویسید دربارهی دستاوردها و موفقیتهایتان بیاندیشید. اگر مثلا در دانشگاه حل تمرین درسی بودهاید، آیا به سایر دانشجویان کمک کردهاید نمرههایشان را بهتر کنند؟ اگر پیشخدمت یک رستوران بودهاید، آیا روشهای فروشی که استفاده کردهاید موجب افزایش درآمدهای رستوران شده است؟ برای اینکه شرح کارتان را مؤثرتر کنید با دستاوردهایتان شروع کنید: “بالاترین فروش ماهانه در میان ۱۰ فروشندهی …”

۹- هدف کارهایی که کردهاید را بنویسید:

هر وقت به دانشجویان این را میگویم، اغلب عبارتهای آنها با قدرت بیشتری تمام میشود. دربارهی هدف کاری که انجام دادهاید بیاندیشید و آن را در پایان عبارتهای رزومهتان بیاورید. بعضی وقتها دانشجویان فکر میکنند کاری که انجام دادهاند اهمیتی نداشته؛ اما با افزودن هدف از انجام کار برای آنها مشخص میشود که این طور نبوده است. کدام یک از این دو عبارت بهتر است: “پژوهش در متغیرهای جمعیتشناختی و عوامل محیطی در بازار اسباببازی کودکان” در برابر: “پژوهش در متغیرهای جمعیتشناختی و عوامل محیطی در بازار اسباببازی کودکان با هدف استفاده در توسعهی محصولات جدید.”

۱۰- متنهای گلولهبندی شدهتان را اولویتبندی کنید:

وقتی متنهای گلولهبندی شدهتان را مرتب میکنید، همیشه فکر کنید “اگر کارفرما فقط وقت خواندن اولین یا احتمالا دومین گلوله را داشته باشد؛ من میخواهم او چه چیز را بخواند؟” اغلب دانشجویان فکر میکنند که باید توانمندیهایشان را براساس کارهایی که بیشتر انجام دادهاند، فهرستبندی کنند. اگر ۷۵٪ شغلشان درگیر تلفن کردن به مشتریان سرد ـ مزاج احتمالی بوده است؛ باید اول این را بنویسند. و اگر آنها روی پروژهای کار کردهاند که به مدیرعامل شرکت ارایه شده است، باید اول آن را بنویسند!

۱۱- بخش تجربیات شغلی را دستهبندی کنید:

با توجه به اینکه تجربیات شما در رزومه باید از آخر به اول ذکر شوند، مشکل بسیاری از دانشجویان قرار گرفتن شغل کنونیشان (که احتمالا یک شغل پارهوقت غیرمرتبط به کاری است که میخواهند انجام دهند) در اول فهرست است؛ در حالی که تابستان گذشته کارآموزی بسیار عالی داشتهاند. به نظر آنها، کارآموزیشان مهمتر بوده و باید این را نشان بدهند. چه بکنیم؟ این مشکل به سادگی قابل حل است: بخش تجربیات شغلی را به دو بخش تجربیات مرتبط و سایر تجربیات تقسیمبندی کنید.

۱۲- برای رزومهتان هدفگذاری کنید:

بسیاری از دانشجویان یک رزومهی اصلی دارند که از آن رزومه، برحسب نیاز رزومههای خاصتر را برای حوزههای مختلف کاری که میخواهند در آنها مشغول به کار شوند، میسازند. اگر دانشجویی بهصورت همزمان کارآموزی در بازاریابی و فاینانس را دنبال میکند، باید یک رزومهی بازاریابی داشته باشد که در آن به پروژههای گروهی مرتبط با بازاریابی خودش (در دوران دانشجویی) اشاره کند و از واژگان تخصصی بازاریابی استفاده کند و همین کارها را برای رزومهی فاینانس خودش هم انجام دهد.

نکته: برای یافتن واژگان کلیدی که باید در رزومهتان بنویسید، به شرح شغل ذکر شده در آگهی استخدام توجه کنید.

۱۳- چه چیزهایی را باید در رزومهتان بنویسید:

علاوه بر تحصیلات و دورههای آموزشی، تجربیات شغلی مرتبط و غیرمرتبطتان، تجربیات مربوط به فعالیتهای داوطلبانهتان، کارهای دوران دانشجوییتان، نقشهای رهبریتان در این کارها، پروژههای گروهی، مهارتها و علایقتان را در رزومه بنویسید. خلاصه اینکه رزومهی شما باید تصویر یک دانشجوی باتجربه را از شما ترسیم کند. در مورد معدل یک قانون سرانگشتی این است که اگر معدلتان از ۱۵ بالاتر است، آن را در رزومهتان ذکر کنید.

نویسنده: دبورا فدریکو؛ ترجمه: علی نعمتی شهاب

موضوعات مرتبط: داستان های آموزنده و مطالب جالب ، کتاب ها و pdf ، مطالب و مقالات حسابداری ، آموزش ، ،

کدینگ حسابداری شرکتها

فرم کدینگ حساب را می توانید از لینک زیر دریافت و استفاده نمایید .

فرم تنخواه گردان

کاربر گرامی فایل اکسلی " فرم تنخواه گردان " برای شما آماده شده است که

می توانید از لینک زیر دریافت و استفاده نمایید .

فرم رسيد وجه وحواله پرداخت

شما می توانید فرم اکسلی " رسید وجه اوراق بهادار "

را دریافت و استفاده نمایید .

فرم حقوق و دستمزد آماده ورود اطلاعات

جهت دریافت فایل اکسلی " حقوق ودستمزد " از لینک زیر استفاده فرمائید .

موضوعات مرتبط: کتاب ها و pdf ، مطالب و مقالات حسابداری ، دانلودهای روزبه ، آموزش ، ،

نکته برای موفقیت شغلی که در هیچ مدرسه ای یادتان نداده اند ; شاید اگر بخواهیم به مهمترین مهارت موفقیت در کار اشاره کنیم، غلبه بر احساسات و خصوصیات و عادات اخلاقی منفی باشد. اما مهارتهای دیگری نیز هست که با یادگیری آن میتوانید به موفقیتهای قابلتوجهتری در زندگی شغلی خود دست پیدا کنید. در زیر به 5 مورد از مهمترین آنها اشاره میکنیم:

1. برای انجام کارها کمک بگیرید

یاد گرفتن مرز ظریف بین هدایت کردن و محول کردن کارها یکی از سختترین مهارتهاست. میل طبیعی بسیاری از ما این است که میخواهیم همه کارها را خودمان انجام دهیم که مطمئناً غیرممکن است.

باید مدام خودتان را چک کنید. مطمئناً خیلی از ایدآل دور هستید. وقتی از چند نفر دیگر در کارتان کمک میگیرید، موفقیت بیشتری در انتظارتان خواهد بود. همانطور که از قدیم میگویند: یک دست صدا ندارد.

تصویر زیر را همیشه به ذهن داشته باشید.

2. تدریجی پیشرفت کنید

افکار و اعتقادات زیادی درمورد رشد و پیشرفت فردی وجود دارد. بعضی از آن مکتبهای فکری اعتقاد دارند که یا باید کاری را بزرگ شروع کنید، یا اصلاً شروع نکنید.

شاید راحتترین رویکردی که بتوانید در زندگی الگو قرار دهید، این باشد که محصولات و خدمات خود را به صورت تدریجی و با پیشرفت تدریجی ایجاد کنید.

کوچک شروع کنید و تاجاییکه ممکن است کم هزینه کنید و خواهید دید که خیلی زود موفقیت نصیبتان می شود. اما خیلی زود باید چیزهایی که به دردتان نمیخورد را از کارتان بیرون کنید.

اگر این رویکرد را انتخاب کنید، احتمال و خطر اینکه راه اشتباه را بروید و وقت و هزینه زیادی را صرف آن راه اشتباه بکنید کمتر خواهد شد.

همچنین با این روش میتوانید در مدت زمان انجام کار وقت برای تحقیق بیشتر داشته باشید. یاد میگیرید که مشتری شما چه میخواهد و همانها را وارد کارتان خواهید کرد.

3. شبها قبل از خواب به مشکلات کاریتان فکر کنید

خیلی وقتها توصیههایی را میشنوید که میگوید باید مشکلاتتان را دور از ذهنتان نگه دارید، مخصوصاً شبها که میخواهید استراحت کرده و کمی بخوابید. اما برای حل مشکلات کاری، خلاف این موثر است. سعی کنید 15 دقیقه قبل از اینکه وارد رختخواب شوید، پشت میز کارتان بنشینید و به مشکل کاریتان فکر کنید. بعد از اینکه فکر کردنتان تمام شد، آنوقت به رختخواب بروید.

ذهن ناخودآگاه در زمان خواب فعال است. فکر کردن به یک مشکل کاری قبل از خواب، باعث میشود ذهن ناخودآگاهتان را مجبور کنید به آن مشکل فکر کند.

گاهیاوقات وقتی صبح از خواب بیدار میشوید، راهحل آن مشکل در ذهنتان خواهد بود.

4. با سیستم کامپیوترتان مثل یک خط تولید کارخانه رفتار کنید

برای میلیونها نفر در سراسر جهان، کامپیوتر بزرگترین تجهیزات موجود برای کار آنهاست. بدون یک سیستم کامپیوتر، خیلی از کارها قابل انجام نیستند.

اما چرا باز هم خیلی از ما با کامپیوترهایمان درست برخورد نمیکنیم؟ بیشتر وقتها فراموش میکنیم از اطلاعاتمان کپی بگیرید. به تعمیرات آنها رسیدگی نمیکنیم. قابلهایمان به هم ریخته و نامنظم هستند. معمولاً تازمانیکه مشکلی ایجاد نشده، سیستم کامپیوترمان را نادیده میگیریم و آنوقت است که آن مشکل به یک بحران حلنشدنی تبدیل میشود.

مسئلهای که باید به خاطر داشته باشید این است که تعمیرات و رسیدگی منظم سیستم کامپیوتری، تولید شما را مرتبتر و بیشتر خواهد کرد.

5. وانمود کنید یک بخش حسابداری دارید

هرکسی در بیزنس این توصیه را بارها و بارها شنیده است که باید حساب و کتابتان دقیق باشد. متاسفانه، ارائه این توصیه آسان و عمل کردن به آن دشوار است.

یکی از دلایل اینکه خیلی از کسانیکه به تازگی کار یا بیزنسی را شروع میکنند از حسابداری کتبی وضعیت کارشان خودداری میکنند این است که فکر میکنند ممکن است اعداد به دست آمده از حسابهایشان جور نباشد یا سود خوبی را به آنها نشان ندهد.

اما این آمار و ارقام و حساب و کتابها هیچوقت بهتر نمیشود مگراینکه شهامت لازم برای مواجه شدن با آنها را داشته باشید.

بزرگترین چالش شما ممکن است گذشن از سد احساسی باشد. برای غلبه بر آن سد، میتوانید وانمود کنید یک بخش حسابداری دارید و خودتان نیستید که مستقیماً به حساب و کتابها رسیدگی میکنید. یعنی اگر شکست و ضرر و اشتباهی را متوجه شدید، حس کنید تقصیر شما نبوده است.

رسیدگی به حساب و کتابها یکی از مشخصکنندهترین فعالیتهاست. با آن کار میتوانید چیزهایی را در کارتان ببینید و متوجه شوید که قبلاً نمیدیدید و روی سوددهی خود تمرکز کنید.

با تشکر از گروه سرمایگان

موضوعات مرتبط: داستان های آموزنده و مطالب جالب ، کتاب ها و pdf ، مطالب و مقالات حسابداری ، استخدام ، ،

مدیریت سرمایه فکری (intellectual capital)

وجیهه رحمتی ، سهیلا داروئیان

موضوعات مرتبط: کتاب ها و pdf ، مطالب و مقالات حسابداری ، ،

زنان واقعی آن زمان ترکیه

خرم سلطان (۱۵۰۶ – ۱۵ آوریل ۱۵۵۸) با نام اصلی روکسلانا یا الکساندرا لیسوفسکا همسر محبوب سلطان سلیمان قانونی بود. خرم احتمالاً دختر کشیشی ارتودکس از اوکراین بود. او در روهاتین، در ۶۸ کیلومتری جنوب شرقی لووف زاده شد. به نوشته ویکی پدیا ، در دههٔ ۱۵۲۰ در یکی از یورشهای مکرر تاتارهای کریمه به آن منطقه، اسیر و برده

برای خواندن داستان واقعی حریم سلطان اینجا را کلیک کنید

موضوعات مرتبط: داستان های آموزنده و مطالب جالب ، کتاب ها و pdf ، ،

*غلغل فرجامین*

سالهاست که ایل در پویه خویش دل کوه و دشت را در مینوردد و از صخر ه های سترک و دره های عمیق با پاهای خسته اما استوار میگذرد ، ایل که مهمان مدام طبیعت پاک و آسمان آبی است همنشین ستارگان درخشان شب و شعله های شرر انگیز آفتاب روز ، او که زمزمه ی چشمه ها وصدای چهچهه پرندگان و صدای وزش نسیم باد در رقص بوته ها ، موسیقی سحرانگیز و دلنواز همیشگی اوست.

اکنون ایل در مسیر خویش می بایست از رود سرنوشت گذر کند ، همان جایی که بخشی از زندگی و وجودش را همواره به ودیعت می نهاد در همهمه ی خروش رود و موج سیلابها.رودخانه و تاریخ ، توفنده و سهمناک به خود می پیچد و ایل را هماره تشویش گذر از تلاطم رود به اندیشه وا میداشت که تا سرمایه ی اندکش در کام خشم رود به یغما نرود.اما توقف واژه ای است که در قاموس رهروان معنا ندارد ، نباید پای بر پس نهاد ، ایستادن از نفس افتادن است ، ماندن تباهی و فسردگی است و ا ناباوری باید رفت و رفت ، همان راهی که در اعماق تاریخ ره بدان می پود.

اینک از رود سرنوشت از این غلغل فرجامین باید گذشت و میراث سالیان را به آیندگان سپرد .

سایه ی تجدد اکنون ایل را در برگرفته چه باید کرد؟!در هر دوره ای باید طرحی نو درانداخت و اندیشه ی تازه ای خلق نمود و به افق روشن و درخشان آینده نگریست.میراث ایل ، تاریخ ارزنده اش ، فرهنگ درخشانش ، موسیقی اصیلش و گویش و لباس تاریخی اش نام و آوازه ی سربلندی و سلحشوری مردان اسطوره ایش نباید در غبار زمان محو شود.

وظیفه ی پاسداری از فرهنگ و تاریخ یک قوم و دفاع از ماندگاریش بر عهده ی تک تک فرزندان آن تبار است.فرزندان ایل می باید برای بزرگداشت ارزشها و میراث تاریخی ایل اهتمام ورزند چه بسا تمدنهای بزرگی که فقط نامی از آنان باقی مانده است .

اکنون سالهاست که بنیانهای فرهنگی ایل بختیاری دستخوش آسیب جدی گردیده است باید بخاط داشت که هر ملت از فرهنگهای مختلفی تشکیل می شود که به طور کلی ارکان و شالوده ی هویت ملی یک ملت را به وجود می آورد.بدون شک آسیب به هر کدام از مظاهر تمدن ملی تهدیدی برای کل هویت ملی است و ایل بختیاری به عنوان یکی از اقوام دیرینه ی ایرانی همواره در تحکیم مبانی ملی کشور نقش ویژه و برجسته ای داشته است .تزلزل در اجزا و ساختار فرهنگی این بزرگترین ایل کوچ رو ایران اساس هویت ایرانی را مورد تهدید قرار میدهد .

این وبلاگ به منظور آشنایی و حفظ میراث ملی و فرهنگی ایل بختیاری راه اندازی و از تمامی هم تباران دعوت می نماید که با ارسال مقاله ، تحقیق و شجره نامه های خانوادگی خود ما را در تحقق اهدافمان که اعتلا و سربلندی ایران و ایل بختیاری است یاری فرمائید ...

پیشنهاد میکنم ادامه مطلب را مطالعه کنید و نظر بدید .

موضوعات مرتبط: داستان های آموزنده و مطالب جالب ، کتاب ها و pdf ، ،

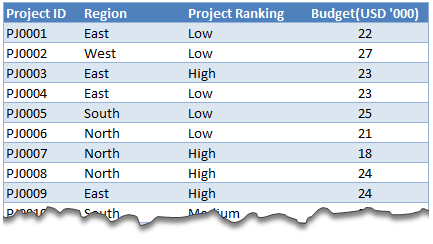

چگونه در اکسل جمع سه داده اول مربوط به

داده ها را با توجه به شرط مشخص محاسبه نماییم؟

امروز می خواهیم به یک مسئله جالب بپردازیم .

فرض کنید به دنبال بدست آوردن جمع مجموع بودجه ی سه پروژه که در منطقه شرق با اولویت پایین می باشد ، هستیم ؛ چگونه میتوان با کمک فرمول نویسی در اکسل این کار را انجام داد ؟

برای این کار لازم است از ترکیب دو یا چند فرمول استفاده کنیم

فرمول هایی که باید ترکیب شوند شامل فرمول های زیر می باشند

شما میتوانید مثال حل شده در فایل اکسل را از لینک زیر دانلود نمایید .

لینک دانلود فایل اکسل ترجمه شده

لینک فایل اکسل سایت مبدأ(زبان انگلیسی)

در صورتی که جهت حل مسئله فوق راه حل دیگری از طریق ترکیب فرمول های دیگر به نظرتان می رسد میتوانید در قسمت نظرات آن را به اشتراک بگذارید.

موضوعات مرتبط: نرم افزارهای حسابداری ، کتاب ها و pdf ، ،

جایگاه حسابداری و گزارشگری در قرآن

فایل دانلود

dc539.4shared.com/download/WR0uDi80/___online.pdf

نرم افزار pdf

موضوعات مرتبط: کتاب ها و pdf ، ،

حسابداری پیمانکاری

کلیاتی پیرامون حسابداری پیمانکاری

قراردادهاى بلندمدت پیمانکارى

موسسات بخش عمومی و خصوصی اجرای عملیاتی نظیرراه سازی، سد سازی، اسکله و بندرسازی، نصب خطوط پستهای فشارقوی و انتقال نیرو، کشتی سازی، هواپیماسازی،ساختن فیلمهای سینمایی و قطعات پیچیده وسایل و تجهیزات را با انعقاد قرارداد به موسسات پیمانکاری واگذار میکنند. تعریف صنعت پیمانکاری به دلیل تعدد و تنوع حیطه عملیات، کاری دشوار است . در این مقاله، حسابداری پیمانکاری در موسساتی که از طریق انعقاد قرارداد به ساختن دارایی اشتغال دارند مورد مطالعه قرار میگیرد.

ارکان اصلی عملیات پیمانکاری در هر نوع عملیات پیمانکاری سه ارکان اصلی زیر وجود دارد:

کارفرما

کارفرما شخص حقیقی یا حقوقی است که اجرای عملیات معینی رابه پیمانکار واگذار میکند. کارفرما برای هماهنگی و نظارت براجرای عملیات موضوع پیمان عمومآً از خدمات مهندسان مشاور بهره میگیرد. جانشینان یا نمایندگان قانونی کارفرمادر حکم کارفرما محسوب میشوند.

پیمانکار

شخص حقیقی یا حقوقی است که مسئولیت کامل اجرای عملیات موضوع پیمان را تا تکمیل نهایی بعهده میگیرد.پیمانکار معمولا به منظور تسهیل در اجرای قسمت یاقسمتهایی خاص از عملیات موضوع پیمان (نظیر لوله کشی،آهنگری و نقاشی) قراردادهایی با اشخاص یا پیمانکاران جزءمنعقد میکند.در مواردی که برای انجام دادن یک طرح خاص و یا اجرای عملیات طرحهای بزرگ نیاز به همکاری چند شرکت پیمانکاری با تخصصهای مختلف باشد برای افزایش توان مالی و عملیاتی و توزیع خطرات ناشی از اجرای عملیات موضوع پیمان، گروه شرکتهای پیمانکاری از همکاری یا مشارکت یا ادغام چند شرکت پیمانکاری بوجود می آید.

قرارداد

انعقاد قرارداد مهمترین بخش از فعالیت پیمانکاری است و منشا تعهد و التزام برای کارفرما و پیمانکاراست. در قرارداد پیمانکاری مواردی از قبیل مشخصات طرفین قرارداد، موضوع پیمان، مبلغ پیمان، مدت پیمان، تعهدات طرفین قرارداد و فسخ یا خاتمه پیمان مشخص میشود.

موضوع قراردادهای پیمانکاری ممکن است ساختن یک دارایی یا داراییهایی باشد که در مجموع طرح واحدی راتشکیل میدهد.

انواع قراردادهاى پیمانکارى

قراردادهای پیمانکاری در صورتی که مخالف صریح قانون نباشد میتواند به اشکال مختلفی بین پیمانکار و کارفرما منعقد شود. قراردادهای متداول پیمانکاری به شرح زیراست:

قرارداد مقطوع

قرارداد مقطوع : این نوع قرارداد معمولا به یکی از دو شکل زیر تنظیم میشود:

الف- پیمانکار توافق میکند که در ازای دریافت مبلغی معین کل عملیات موضوع پیمان را انجام دهد.

ب - پیمانکار توافق میکند که در ازای دریافت مبلغی معین برای هر واحد کاری که انجام میدهد(مثلایک متر مربع زیربنا یا یک متر خاکبرداری) موضوع عملیات پیمان را انجام دهد.

معمولا در طرحهای بزرگ و بلندمدت طبق ماده خاصی درقرارداد پیش بینی میشود که بهای واحد کار یا مبلغ پیمان براساس تغییرات شاخص قیمتها تعدیل شود.

قرارداد امانى

قرارداد امانى : در این نوع قرارداد، مخارج مجاز یا تعیین شده درقرارداد به پیمانکار مسترد میشود و در ازای خدماتی که انجام داده است درصد معینی از مخارج یا حق الزحمه ثابتی را دریافت میآند. مانند قراردادهای خدمات مدیریت تهیه طرح وخدمات مشاورهای، تهیه طرح یا خدمات مدیریت کنترل ونظارت و یا پیمانکاری عملیات اجرایی و یا ساخت تجهیزات.

قرارداد براساس مواد و دستمزد :

قرارداد براساس مواد و دستمزد : این نوع قرارداد مشابه قرارداد امانی است و طبق آن پیمانکار توافق میآند که در ازای دریافت دستمزد مستقیم با نرخ ساعتی معین و قیمت مواد و مصالح و سایر مخارجی که طبق قرارداد انجام داده است، موضوع عملیات پیمان را انجام دهد. پیمانکار نرخ ساعتی دستمزد را براساس بازیافت دستمزد و هزینه های غیرمستقیم و سود مورد انتظار تعیین میکند.

در هر یک از قراردادهای یاد شده ممکن است :

١ شرایط قرارداد در طول اجرای طرح بر اثر تغییر مقادیرکار، تغییر مدت پیمان و یا تراضی طرفین قراردادتغییرکند.

٢ طبق ماده خاصی برای ایجاد انگیزه وتشویق پیمانکار به اتمام کار قبل از موعد مقرر، پاداش برای جلوگیری از تاخیردر اجرای عملیات جرائمی درنظر گرفته شود.

ویژگی های صنعت پیمانکارى

برخی از ویژگیهای خاص صنعت پیمانکاری به شرح زیراست:

١- اجرای عملیات موضوع پیمان از طریق انعقاد قرارداد به پیمانکار واگذار میشود و مدت اجرای طرح معمولابه بیش از یک دوره مالی تسری مییابد.

٢-فعالیتهای پیمانکاری برخلاف سایر فعالیتهای تولیدی که معمولا در فضای کارخانه انجام میگیرد درمحل اجرای طرح که کارفرما در اختیار پیمانکار قرار میدهد انجام میگیرد.

٣- هر قرارداد پیمانکاری معمولا به ساختن یک دارایی خاص میانجامد.

٤- قرارداد پیمانکاری پس از طی تشریفات مناقصه یا ترک مناقصه و یا توافق قیمت به پیمانکار واگذار میشود.

٥- پیمانکار برای پیشنهاد مبلغ پیمان علاوه بر برآورد بهای تمام شده طرح، سود مورد انتظار خود را به آن اضافه میکند.

٦- اگرچه پرداخت مخارج اجرای طرح به عهده پیمانکاراست اما پیمان در طول دوره ساخت به کارفرما تعلق دارد.

٧- مبلغ قرارداد به تدریج در طول اجرای طرح از طریق تنظیم صورت وضعیت به پیمانکار پرداخت میشود.

٨- بهای تمام شده و صورت وضعیتهای اجرای کار درطول اجرای طرح انباشته میشود. این امر مدیریت،حسابداری و حسابرسی قراردادهای پیمانکاری را دشوار میسازد.

٩-کارفرما برای جبران خسارتهای احتمالی ومسئولیت پذیری پیمانکار علاوه بر پوششهای بیمه ای معمولا ضمانتنامه های زیر را از وی اخذ میکند:

الف-ضمانتنامه شرکت در مناقصه

این ضمانتنامه برای تضمین قیمتی که پیمانکار برای اجرای طرح پیشنهاد کرده است اخذ میشود.

ضمانت نامه مذکور در صورتی که پیمانکار در مناقصه برنده شود و از انعقاد قرارداد امتناع ورزد به نفعکارفرما ضبط میشود.

ب -ضمانتنامه انجام تعهدات

این ضمانتنامه هنگام امضای قرارداد برای تضمین انجام تعهدات ازپیمانکار اخذ میشود. ضمانتنامه مذکورپس ازخاتمه کار و تصویب صورت مجلس تحویل موقت، آزاد میشود.

ج -ضمانتنامه پیش پرداخت

این ضمانتنامه پس ازامضای قرارداد در مقابل پیش پرداخت از پیمانکاراخذ میشود. ضمانتنامه مذکور تا پایان مدت پیمان معتبر است و مبلغ آن به ترتیبی که اقساط پیش پرداخت واریز میشود به تدریج تقلیل مییابد.

د -ضمانتنامه حسن انجام کار

از پرداخت هرصورت وضعیت به پیمانکار معمولا ١٠ % بابت سپرده حسن انجام کار (وجه الضمان) کسرمیشود. کارفرما میتواند بنا به تقاضای پیمانکارمبلغ سپرده حسن انجام کار را در مقابل ضمانتنامه پرداخت کند.

١٠ - موضوع عملیات پیمان معمولا در دو مرحله موقت وقطعی به کارفرما تحویل میشود.

١١ - پیمانکار در طول اجرای طرح به ویژه قراردادهای مقطوع با خطرات ذاتی از جمله حوادث قهری وغیرمترقبه مواجه است.مراحل اجرای طرحهای بلندمدت پیمانکاری مراحل اجرای طرح در موسسات بخش عمومی وخصوصی تفاوت ماهوی ندارد و موسسات بخش خصوصی کمابیش دراجرای عملیات پیمانکاری از تشریفات حاکم بر بخش عمومی تبعیت میکنند.

اجرای طرحهای عمرانی در موسسات بخش عمومی تابع تشریفات خاصی است که

در ٥ مرحله جداگانه درزیر مورد بررسی قرار می گیرد .

مرحله ١ - مطالعات مقدماتى طرح

موسسات بخش عمومی، مطالعات مقدماتی و نظارت براجرای طرحهای ساختمانی، تاسیساتی و تجهیزاتی را معمولا به مهندسان مشاور واگذار میکنند. مطالعات مقدماتی شامل اقدامات زیر است:

۱-۱ -مطالعات تحقیقاتى و بنیادى

خدمات این مرحله شامل مطالعات منطقه ای، اجتماعی واقتصادی است که نتایج حاصل از آن منجر به تصمیمگیری کلی در مورد برنامه ها و شناخت طرحها و مدیریت آنها میشود.

۲-۱ مطالعات شناسایى طرح

شروع اقدامات مربوط به این مرحله منوط به اتمام تحقیقات بنیادی و پذیرش یا توصیه به سرمایه گذاری طرح میباشد. مطالعات این مرحله شامل تحقیقات و بررسیهای لازم به منظور تعیین هدف طرح، شناخت اجزای متشکله وهمچنین امکانات فنی و اجرایی طرح با توجه به مصالح ساختمانی، تجهیزات، نیروی انسانی و بالاخره حدودسرمایه گذاری، زمان اجرا و تعیین اثرات اجتماعی و اقتصادی ناشی از اجرای طرح است. حاصل این مطالعات به شکل گزارش تدوین میشود که مبنای تصمیمگیری در مورد اقدامات بعدی خواهد بود.

۳-۱- تهیه طرح مقدماتى

مطالعات این مرحله شامل تحقیق، بررسی، مطالعه وآزمایشهای لازم به منظور طراحی و تهیه نقشه های مقدماتی و مشخصات کلی طرح و تعیین محلهای مناسب و برآورد کلی ابعاد و حجم کار و مخارج هر یک، راه حلهای پیشنهادی وهمچنین مقایسه و تعیین نکات مثبت و منفی هر راه حل و بازده اقتصادی و اثراث هر یک از آنها میباشد. تهیه کننده طرح مقدماتی مناسبترین راه را با ذکر دلایل لازم توصیه میکند.مطالعات این مرحله باید به اندازهای کامل باشد که امکان برآورد مخارج دوره طرح و هزینه های بهره برداری را برای تصمیمگیری منطقی فراهم سازد. نتیجه این مطالعات به شکل گزارش تدوین میشود.

۴-۱-تهیه نقشه ها ومشخصات اجرایى طرح

شروع اقدامات مربوط به این مرحله منوط به اتمام مرحله تهیه طرح و پذیرش طرح میباشد. خدمات این مرحله شامل مطالعات، بررسی و تحقیقات لازم به منظور تهیه کلیه اسنادعملیات اجرایی، برنامه زمانی اجرای کار، برآورد مقا دیرکار وپیش بینی دقیق مخارج اجرای طرح میباشد.

مرحله ۲- انتخاب پیمانکار

طرحهای عمرانی عمومآً از محل اعتبارات سرمایه گذاری ثابت و به ترتیب زیر به شرکتهای پیمانکاری واگذارمیشود:

۱-۲ دعوت از پیمانکاران براى اجراى طرح

پس از آماده شدن اسناد و مدارک عملیات اجرایی طرح معمولا پیمانکاران از طریق مناقصه یا مذاکره از نوع ومشخصات طرح مطلع میشوند و در صورتی که مایل به اجرای طرح باشند اسناد و مدارک مناقصه را از کارفرما یا مهندسان مشاور تهیه وبرای بررسی و مطالعه در اختیار کادر فنی خود قرار میدهند.

۲-۲ تسلیم قیمت پیشنهادى و ضمانتنامه

شرکت در مناقصه

چنانچه کادر فنی با توجه به امکانات پیمانکار اجرای پیمان را عملی و اقتصادی تشخیص دهد قیمت کل کار را ازروی نقشه ها محاسبه و با افزودن سود مورد انتظار به آن پیشنهاد میکند. هر یک از پیمانکاران برای تضمین اجرای طرح به قیمتی که پیشنهاد کرده اند باید ضمانت نامهای ازبانک اخذ و به کارفرما تسلیم کنند. قیمت پیشنهادی پیمانکاربرای اجرای طرح همراه با سایر اسناد و مدارک از جمله ضمانتنامه بانکی در دو پاکت جداگانه - پاکت الف حاوی ضمانتنامه بانکی و کلیه اسناد مناقصه و پاکت ب فقط شامل قیمت پیشنهادی به کارفرما تسلیم میشود. صدور ضمانتنامه شرکت در مناقصه از طرف بانکها موکول به اخذ وثیقه و کارمزد از پیمانکار است.

۳-۲ انتخاب پیمانکار

کمیسیون مناقصه موقع افتتاح پیشنهادها ابتدا پاکت الف پپیمانکاران را باز نموده و پس از بررسی چنانچه مدارک پاکتهای الف کامل باشد پاکتهای ب را که حاوی پیشنهاد قیمت است باز میکند. پس از افتتاح پاکتهای ب قیمت پیشنهادی هر پیمانکار معین میشود. آنگاه ارقام مزبوراز رقم کمتر به بیشتر مرتب شده و در جدول مقایسه پیشنهادها درج میشود. کمیسیون مناقصه از بین پیشنهادهاد ییکه تمامی شرایط مناقصه را دارا باشد واز لحاظ قیمت خارج ازاعتدال نباشد مناسبترین پیشنهاد را انتخاب و به عنوان برنده مناقصه معرفی میکند. در صورتی که برنده مناقصه ازانعقاد قرارداد امتناع ورزد ضمانتنامه شرکت درمناقصه به نفع کارفرما ضبط خواهد شد و از نفر دوم برای عقد قرارداد دعوت میشود.

-۳ مرحله انعقاد قرا داد با پیمانکار

امضای قرارداد پیمانکاری و پیش پرداخت به پیمانکارتابع تشریفات زیر است:

۱-۳ تسلیم ضمانتنامه انجام تعهدات

پیمانکار هنگام امضای قرارداد پیمانکاری برای تضمین انجام تعهدات خود باید ضمانت نامه های معادل ٥% مبلغ اولیه پیمان از بانک اخذ و به کارفرما تسلیم کند. ضمانتنامه یادشده باید تا تاریخ تحویل صورت مجلس موقت معتبر باشد ومادام که تحویل موقت انجام نشده پیمانکار مکلف است آن رابه دستور کارفرما تمدید کند. بانکها برای صدور ضمانتنامه انجام تعهدات علاوه بر وثیقه و کارمزد معمولا ١٠ % مبلغ ضمانتنامه را به عنوان سپرده نقدی از پیمانکار مطالبه میکنند.

۲-۳ انعقاد قرارداد با پیمانکار

پس از آنکه ضمانتنامه انجام تعهدات به کارفرما تسلیم شد قرارداد پیمانکاری منعقد میشود.

هزینه تنظیم قرارداد پیمانکاری در دفترخانه اسناد رسمی به عهده پیمانکار است

.پیمانکار با امضای قرارداد موارد زیر را تایید میکند:

الف-کلیه اسناد، مدارک و نقشه ها را کاملا مطالعه نموده و از مفاد آن مطلع شده است.

ب - نسبت به تهیه کارگران ساده و متخصص به تعدادکافی اطمینان دارد همچنین میزان دستمزد وهزینه حمل و نقل را تا پای کاردر محاسبه خودمنظور کرده است.

ج - نسبت به تهیه مواد و مصالح در محل کار یا از نقاط دیگر اطمینان دارد.

د - هزینه ناشی از اجرای قوانین کار و تامین اجتماعی و قوانین و آیین نامه های مربوط به مالیات وعوارض را تا تاریخ تسلیم پیشنهاد در حسابها منظور نموده است.

ح - هنگام تسلیم مبلغ پیشنهادی برای اجرای طرح سود مورد انتظار خود را جزو آن منظور کرده است.

بطور کلی پیمانکار با امضای قرارداد تایید میکند که هنگام تسلیم پیشنهاد قیمت برای اجرای طرح،مطالعات کافی به عمل آورده و هیچ نکته ای باقی نمانده است که در آینده بتواند در مورد آن به جهل خود استناد کند.

٣-۳ ابطال ضمانتنامه شرکت در مناقصه

پس از امضای قرارداد کارفرما به بانک دستور میدهدکه ضمانتنامه شرکت در مناقصه را آزاد کند. در صورتی که ضمانتنامه شرکت در مناقصه قبل از تاریخ سررسید آزادشود، بانک ضامن با توجه به تاریخ سررسید ضمانتنامه،بخشی از هزینه کارمزد را به حساب پیمانکار برگشت میدهد.

۴-۳ تسلیم ضمانتنامه پیش پرداخت

طبق ماده جداگانهای در قرارداد پیش بینی میشود که کارفرما برای تقویت بنیه مالی پیمانکار و تکمیل تجهیزات وی،درصدی از مبلغ پیمان را در ازای ضمانتنامه بانکی به وی پیش پرداخت کند. ضمانتنامه یاد شده باید تا پایان مدت پیمان معتبر و به دستور کارفرما قابل تمدید باشد. مبلغ ضمانتنامه به ترتیبی که اقساط پیش پرداخت با تنظیم صورت وضعیت واریز میشود تقلیل می یابد.

بانکها برای صدور ضمانتنامه پیشپرداخت علاوه بر وثیقه و کارمزد معمولا ١٠ % مبلغ ضمانتنامه را به عنوان سپرده نقدی از پیمانکار مطالبه میکنند.

۵-۳ اخذ پیش پرداخت

پس از آنکه ضمانتنامه پیشپرداخت به کارفرما تسلیم شد پیمانکار پیش پرداخت را اخذ و با منابع مالی خود تلفیق وعملیات اجرایی پیمان را شروع میکند.

۴مرحله شروع عملیات اجرایى

مراحل اجرای طرح و انجام عملیات پیمانکاری به شرح زیر است:

۱-۴ تاسیس و ایجاد کارگاه

کارفرما متعهد است کلیه زمینهایی که برای تاسیس وایجاد کارگاه و انجام عملیات موضوع پیمان مورد نیاز است به پیمانکارتحویل دهد.

هزینه های مربوط به تجهیز کارگاه به عهده پیمانکار است. پیمانکار پس از تجهیز و آماده کردن کارگاه برای شروع عملیات و اجرای طرح، شخصی را به عنوان رئیس کارگاه تعیین و کتبآً به کارفرما یا دستگاه نظارت معرفی کند. رئیس کارگاه در تمام اوقات کار در کارگاه حضوردارد و کارگران و کار آنان لازم برای انجام عملیات موضوع پیمان را سازماندهی می کند. بدین ترتیب عملیات پیمانکاری برخلاف سایر فعالیتهای تولیدی در کارگاهی که در محل اجرای هر طرح احداث میشود انجام گیرد.

کارفرما یا دستگاه نظارت برای نظارت مستقیم در اجرای عملیات کارگاه، شخصی را به نام مهندس مقیم تعیین و کتبآً به پیمانکار معرفی میکند و اصولا مقیم کارگاه خواهد بود.مهندس مقیم حق دارد در اجرای عملیات، نظارت دقیق به عمل آورد و مصالح مصرفی و کارهای انجام شده را براساس مشخصات و نقشه ها مورد رسیدگی و آزمایش قرار دهد و هرگاه عیب و نقصی در کار مشاهده نماید به پیمانکار دستور رفع آن را بدهد.

۲-۴ تخصیص تنخواه گردان به کارگاه

پس از تاسیس و ایجاد کارگاه، بخشی از مخارج اجرای طرح از محل تنخواه گردانی که پیمانکار به هر کارگاه تخصیص میدهد پرداخت میشود. بدین منظور معمولا حساب بانکی در نزدیکترین شعبه بانک در محل اجرای طرح گشایش مییابد که برداشت از حساب مزبور با امضای رئیس کارگاه یاشخص معینی که پیمانکار انتخاب میکند مجاز خواهد بود.

۳-۴ مخارج اجراى طرح

تامین نیروی انسانی، تهیه وتدارک کلیه مصالح، ابزار کار،ماشین آلات و بطور کلی تمام لوازم ضروری برای اجرای عملیات موضوع پیمان و هزینه های مستقیم و غیرمستقیم مربوط، به عهده پیمانکار است. مخارج اجرای طرح در طول دوره ساخت از طریق دفتر مرکزی موسسات پیمانکاری وکارگاه پرداخت میشود. کالاها و یا داراییهایی را که کارگاه مجاز به خرید آن نیست یا امکان تهیه آن در محل اجرای طرح وجود ندارد از طریق دفتر مرکزی خریداری میشود.مخارجی را که کارگاه مجاز به انجام آن است بتدریج از محل تنخواه گردانی که در اختیار رئیس کارگاه قرار دارد پرداخت میشود. در پایان ماه یا هر زمان مشخص دیگر، گزارش مخارج کارگاه به انضمام اسناد هزینه به دفتر مرکزی ارسال میگردد. تمام مخارج انجام شده در کارگاه باید متکی به مدارک مثبته و با توجه به دستورالعمل دفتر مرکزی پرداخت شده باشد. حسابداری دفتر مرکزی ابتدا مخارج کارگاه را کنترل و رسیدگی سپس حسب مورد به حساب پیمان،حساب انبار یا دارایی ثابت منظور مینماید و در صورت نیازمبلغ تنخواه گردان کارگاه را تمدید میکند.تامین آب و برق موقت و هزینه مصرف آن در طول اجرای طرح به عهده پیمانکار است.

۴-۴ تنظیم صورت وضعیت موقت کارها

در موسسات پیمانکاری برخلاف سایر موسسات تولیدیمبلغ قرارداد در خاتمه کار به پیمانکار پرداخت نمیشود.معمولا دستگاه نظارت در فواصل معینی با کمک نماینده پیمانکار بر مبنای پیشرفت واقعی کارها، صورت وضعیت تمام کارهایی که پیمانکار از شروع کار تا تاریخ تنظیم صورت وضعیت انجام داده است و همچنین وضعیت مصالح پایکار را تعیین و پس از تایید براساس نرخهای پیمان تقویم و تسلیم کارفرما میکند.

۵-۴ پرداخت وجه صورت وضعیت موقت کارها

کارفرما پس از رسیدگی صورت وضعیت و وضع مبالغ زیر که برطبق قانون یا قرارداد ملزم به کسر آن است، تتمه قابل پرداخت را با تنظیم سندی با صدور چک به پیمانکار پرداخت میکند.

کسور قانونی به عهده پیمانکار است که به وسیله کارفرما از هر پرداخت کسر و به مراجع ذیربط واریز میشود:

الف - وجوهی که بابت صورت وضعیت قبلی پرداخت شده است

ب - ۱۰٪ بابت وجه الضمان یا سپرده حسن انجام کار

ج - اقساط پیش پرداخت

د - ۵٪ پیش پرداخت مالیات موضوع ماده ١٠٤ قانون مالیاتهای مستقیم

ه' -سایر کسور برطبق قانون یا قرارداد تمام مبالغ مندرج در صورت وضعیتها همچنین پرداختهایی که بابت آن انجام میگیرد جنبه موقت وغیرقطعی و علی الحساب دارد و هر نوع اشتباه در اندازه گیری و محاسباتی در صورت وضعیتهای بعدی و یا درصورت وضعیت قطعی اصلاح و رفع خواهد شد.

۵- مرحله خاتمه کار

اموالی که در نتیجه اجرای قراردادهای بلندمدت پیمانکاری بوجود میآید متعلق به کارفرما است که به ترتیب زیر به وی تحویل میشود:

۵- ۱ تحویل موقت

پس از آنکه پیمانکار عملیات موضوع پیمان را برطبق قرارداد انجام داد مشروط بر آنکه باقی مانده و یا نقایص کارها مربوط به قسمت عمده ای از یک کار اساسی و یا به صورتی نباشد که استفاده از کار انجام شده را غیرممکن سازد میتواند از طریق دستگاه نظارت تقاضای تحویل موقت کرده و نماینده خود را برای عضویت در کمیسیون تحویل معرفی کند و در عین حال انجام دادن کارهای جزیی باقیمانده را نیزتقبل کند. کمیسیون تحویل موقت فهرستی از معایب و نقایص کارها وعملیات ناتمام را تنظیم و ضمیمه صورت مجلس تحویل موقت میکند و برای رفع نقایص و تکمیل کارهای ناتمام مهلتی برای پیمانکار تعیین و به دستگاه نظارت ماموریت میدهد که در راس مهلت مزبور عملیات را مجددآً بازدید کند و اگر براساس فهرست نقایص، هیچگونه عیب و نقص و کار ناتمامی باقی نمانده باشد صورت مجلس تحویل موقت و گواهی رفع نقایص و معایب را برای کارفرما ارسال میآند تا پس ازتصویب او به پیمانکار ابلاغ شود.

در صورتی که پیمانکار حاضر به رفع نقایص و معایب نباشد کارفرما حق دارد معایب و نقایص و تکمیل کارهای ناتمام را راسآً و یا به هر ترتیبی که مقتضی بداند رفع نماید و هزینه آنرا از محل سپرده حسن انجام کار یا هر نوع مطالبات وسپردهای که پیمانکار نزد او دارد برداشت کند.

۲-۵ ابطال ضمانتنامه انجام تعهدات

پس از تصویب صورت مجلس تحویل موقت ضمانت نامه انجام تعهدات، آزاد میشود.

۳-۵ ابطال ضمانتنامه پیش پرداخت

ضمانت نامه پیش پرداخت تا پایان مدت پیمان معتبراست و مبلغ آن با پرداخت صورت وضعیتها بتدریج تقلیل مییابد به نحوی که کل پیش پرداخت با آخرین صورت وضعیت موقت مستهلک میشود.

۴-۵ تهیه صورت وضعیت قطعى

به محض آنکه تحویل موقت کارها انجام گرفت دستگاه نظارت با همکاری پیمانکار اقدام به اندازه گیری و تهیه صورت وضعیت قطعی کارهای انجام شده خواهد کرد.صورتحساب قطعی ماخذ تصفیه نهایی پیمانکار خواهد بود وپس از امضای آن از طرف کارفرما و پیمانکار برای طرفین قطعی است و اعتراض به آن بلا اثر خواهد بود.

۵-۵ استرداد نصف وجه الضمان (سپرده حسن انجام کار)

چنانچه پیمانکار قبلا وجه الضمان را درمقابل تسلیم ضمانتنامه دریافت نکرده باشد نصف آن بلافاصله پس از تصویب صورت مجلس تحویل موقت از طرف کارفرما به پیمانکار مسترد میشود.

۶-۵ برچیدن کارگاه

پیمانکار باید در پایان کار نسبت به برچیدن و تخریب وخارج نمودن مواد حاصل از آن اقدام نماید. هزینه های مربوط به برچیدن کارگاه کلا به عهده پیمانکار است و مصالح حاصل از تخریب نیز به وی تعلق دارد.

۷-۵ دوره تضمین

حسن انجام عملیات موضوع پیمان از تاریخ تحویل موقت برای مدتی که در قرارداد مشخص شده است تضمین میشود. اگر در دوره تضمین معایب و نقایص در کار مشاهده شود که ناشی از عدم رعایت مشخصات مذکور در مدارک پیمان باشد پیمانکار مکلف است آن معایب و نقایص را به هزینه خود رفع نماید. در غیر این صورت، کارفرما حق دارد معایب و نقایص را راسآً یا به هر ترتیب که مقتضی بداند رفع نموده و هزینه آن را از محل نصف وجه الضمان برداشت کند.

۸-۵ تحویل قطعى

کارفرما پس از پایان دوره تضمین به تقاضای پیمانکاراعضای کمیسیون تحویل را تعیین و به پیمانکار معرفی میکند.کمیسیون مزبور پس از بازدید کارها، هرگاه عیب و نقصی مشاهده نکند تحویل قطعی انجام خواهد گرفت و بلافاصله صورت مجلس مربوط به آنرا تنظیم و تصویب آن به پیمانکار ابلاغ میشود.

۹-۵ استرداد نصف دیگر وجه الضمان (سپرده حسن انجام کار)

نصف دیگر وجه الضمان پس از تصویب صورت مجلس تحویل قطعی از طرف کارفرما به پیمانکار مسترد میشود.

حسابدارى قراردادهاى بلندمدت پیمانکارى

سیستم حسابداری موسسات پیمانکاری باید طوری طراحی شود که سود یا زیان دقیق پیمان در پایان کار تعیین شود. در حسابداری قراردادهای بلندمدت پیمانکاری ازاصول هزینه یابی سفارش کار تبعیت میشود. از این رو،برای آنکه بهای تمام شده هر طرح بطور جداگانه مشخص شود باید برای هر قرارداد پیمانکاری که منعقد میشودحسابی جداگانه در دفاتر افتتاح و برای سهولت مراجعه به اسناد و مدارک نظیر برگ درخواست کالا، حواله انبار و لیست دستمزد به هر پیمان شماره خاصی اختصاص یابد.

مساله اساسی در حسابداری پیمانکاری تعیین مخارج ودرآمد هر دوره مالی در طول مدت قرارداد است.

در موردحسابداری قراردادهای بلندمدت پیمانکاری ذکر نکات زیرضروری است:

١- دورهای که مخارج مربوط به یک طرح شناسایی میشودبا امضای قرارداد آغاز و با تکمیل آن خاتمه می یابد.

٢- مخارجی را که پیمانکار قبل از انعقاد قرارداد برای شرکت در مناقصه انجام میدهد در صورتی که قابل تشخیص و شناسایی باشد جزو بهای تمام شده پیمان محسوب میشود در غیراین صورت جزو هزینه های دوره وقوع خواهد بود.

٣- در یک واحد پیمانکاری مخارج انجام شده را میتوان به ترتیب زیر طبقه بندی کرد:

الف-مخارج مستقیم، مانند مواد و مصالح مصرفی درپیمان، دستمزد کارگران و سرپرستان کارگاه واستهلاک ماشین آلات بکار گرفته شده در پیمان که جزو بهای تمام شده پیمان به شمار میآید.

ب -مخارج غیرمستقیم، مانند هزینه تعمیرگاه مرکزی، طراحی و خدمات فنی که بین پیمانهای مختلف مشترک است که معمولابرمبنای معقولی مانند دستمزد مستقیم، موادمستقیم و مبلغ پیمان بین پیمانهای مختلف سرشکن میشود.

ج -مخارج بی ارتباط با پیمانها، مانند هزینه های تحقیق و توسعه، هزینه های مالی غیر مرتبط باپیمانها و هزینه استهلاک ماشین آلات وتجهیزاتی که در پیمانها بکار گرفته نشده است. این مخارج جزوبهای تمام شده پیمان به حساب نمی آید زیرا با پیشرفت هیچیک ازپیمانها ارتباط ندارد. اما در برخی مواردهزینه های عمومی و اداری، هزینه های تحقیق وتوسعه و هزینه های مالی که بطور مشخص باقرارداد معینی ارتباط دارد به عنوان بخشی ازمخارج انباشته پیمان به حساب میآید.

٤ - ضمانتنامه هایی که پیمانکار در طول اجرای طرح به کارفرما تسلیم می نماید میتواند به شکل آماری خارج ازدفاتر و یا در حسابهای انتظامی ثبت شود.

روشهاى متداول حسابدارى قراردادهاى بلندمدت پیمانکارى

موسسات پیمانکاری برای حسابداری قراردادهای بلندمدت از دو روش زیر پیروی میآنند:

١- روش درصد پیشرفت کار

٢- روش کار تکمیل شده

بکارگیری هر یک از روشهای یاد شده به توانای یپیمانکار در برآورد قابل اتکا از مخارج پیمان، درآمد پیمان ومیزان پیشرفت کار بستگی دارد.

۱ روش درصد پیشرفت کار

در روش درصد پیشرفت کار، درآمد و سود ناخالص پیمان به تناسب پیشرفت عملیات یعنی درصد پیشرفت کار شناسایی میشود. در این روش، شناسایی سود ناخالص پیماندر هر دوره مالی، براساس پیش بینی کل مخارج و پیش بینی صورت وضعیتهایی که در طول دوره اجرای طرح تاییدخواهد شد انجام میگیرد.

برای حسابداری قراردادهای بلندمدت پیمانکاری طبق روش درصد پیشرفت کار، مخارج و صورت وضعیتهای تاییدشده در طول اجرای طرح به ترتیب در حساب پیمان درجریان ساخت وحساب کار گواهی شده (یا صورت وضعیتهایپیشرفت کارها) ثبت میشود. حساب پیمان در جریان ساخت مشابه حساب کار در جریان ساخت در روش هزینه یابی سفارش کار است با این تفاوت که سودناخالص پیمان در هردوره مالی نیز به مخارج اجرای طرح اضافه میشود. بنابراین،مانده این حساب در پایان دوره مالی به ارزش خالص بازیافتنی (بهای تمام شده بعلاوه سودناخالص) گزارش میگردد.

حساب کار گواهی شده مشابه حساب درآمد تحقق نیافته است که مانده بستانکار دارد. در تاریخ تهیه صورتهای مالی، مانده حساب پیمان در جریان ساخت وحساب کار گواهی شده هر قرارداد جداگانه از یکدیگر کسر ونتیجه جزو دارایی جاری یا بدهی جاری در ترازنامه گزارش میشود.

منطق بکارگیری روش درصد پیشرفت کار این ا ست که کارفرما و پیمانکار طبق قرارداد، تعهدات الزام آوری راپذیرفته اند. پیمانکار مسئولیت کامل اجرای عملیات موضوع پیمان را پذیرفته است و کارفرما متعهد است که در آخر هرماه صورت وضعیت کلیه کارهایی را که انجام یافته است براساس نرخهای مورد توافق به پیمانکار پرداخت کند. درنتیجه در جریان پیشرفت کار >فروش< بتدریج واقع میشود،بنابراین درآمد و هزینه نیز باید به همین نحو شناسایی شود.

مزیت اصلی روش درصد پیشرفت کار این است که درآمد به تناسب پیشرفت عملیات شناسایی و با هزینه هایواقع شده برای رسیدن به همان مرحله مقابله میشود یعنی تطابق هزینه و درآمد هر دوره به نحوی صحیح انجام میگیرد.امادر مقابل خطر اشتباه در برآورد را به همراه دارد. بدین جهت تا زمانی که نسبت به سودآوری کل پیمان اطمینانی نباشد منظور داشتن سود در صورتهای مالی مورد نخواهدداشت و کاربرد روش درصد پیشرفت کار نادرست است.

۲ روش کار تکمیل شده

در روش کار تکمیل شده درآمد و سود ناخالص پیمان هنگامی شناسایی میشود که کل پیمان یا بخش عمده ای از آن تکمیل و صرفآً کارهای جزیی باقیمانده باشد. برای حسابداری قراردادهای بلندمدت پیمانکار طبق روش کار تکمیل شده، مخارج و صورت وضعیتهای تاییدشده در طول اجرای طرح مشابه روش درصد پیشرفت کار، به ترتیب در حساب پیمان در جریان ساخت و حساب کار گواهی شده ثبت میشود اما شناسایی سود تا زمانی آکه پیمان تکمیل نشده است به تعویق میافتد.

مزیت اصلی روش کار تکمیل شده این است که سودپیمان زمانی تعیین میشود که کار خاتمه یافته یا به مراحل نهایی تکمیل رسیده است. دراین روش خطر شناسایی سودهایی که ممکن است کسب نشود به حداقل میرسد.اشکال اساسی روش کارتکمیل شده این است که درآمدی که در هر دوره مالی گزارش میشود میزان کار انجام شده طی آندوره را برروی پیمانها منعکس نمیکند. یعنی اگر چند پیمان بزرگ همگی در یک دوره مالی تکمیل شود و در دوره های قبل پیمانی به اتمام نرسیده باشد و یا در دوره های بعد پیمانی تکمیل نشود با وجود ثبات نسبی فعالیتهای انجام شده میزان سودی که گزارش میشود و سودی که به سهامداران تعلق میگیرد نادرست خواهد بود. همچنین اگر سود چندین ساله پیمان در یک سال به حساب منظور شود شرکت پیمانکاری مشمول ضریب مالیاتی بالاتری خواهد بود.

تقدیم به پریسا خانم

پریسا خانم بزودی نشریه 51 حسابرسی را با فرمت پاور پوینت روی وبلاگ قرار می دهم

امیدوارم توانسته باشم کمک کوچکی انجام داده باشم .

باقی در ادامه مطلب

موضوعات مرتبط: کتاب ها و pdf ، مطالب و مقالات حسابداری ، ،

نسبتهای مالی

***************************

نسبتهای نقدینگی

یک تحلیل گر مالی برای آنکه توانایی شرکت مورد نظر را در پرداخت بدهی ها در زمان مقرر مورد ارزیابی قرار دهد باید وضع نقدینگی شرکت را در نظر گیرد .بدین منظور وی از طریق مقایسه وجه نقد وسایر دارایی های جاری با تعهدات جاری شرکت اندازه گیری سریع وسا ده ای را برای وضعیت نقدینگی بدست می آورد واین مقایسه را می توان در قا لب نسبتهای نقدینگی بیان کرد.

نسبتهای جاری :

این نسبت ازطریق تقسیم کل دارایی جاری به کل بدهی جاری بدست میآید .دارایی جاری معمولاشامل :وجه نقد, اوراق بهادار کوتاه مدت, حساب بدهکاران وموجودی کالا می باشد . بدهی جاری نیزاز حساب بستانکاران, اسناد پرداختنی کوتاه مدت, سررسید جاری بدهی بلند مدت, مالیات معوقه وسایر هزینه های معوقه (معمولادستمزد)تشکیل می شود.

این نسبت که به عنوان متداول ترین وسیله برای اندازه گیری قدرت پرداخت بدهی کوتاه مدت است ,نشان دهنده ی درجه تفاوت میان دارائی هایی که درطول سال مالی به پول نقد تبدیل میشود وبدهی هائی که درطول سال سررسید آنهافرامیرسد می باشد.

دایی های جاری

نسبت جاری=------------------

بدهی های جاری

***************************

نسبت آنی یا سریع:

نسبت سریع با کاستن موجودی کالا از دارایی های جاری وسپس تقسیم باقیمانده بر بدهی های جاری بدست می آید.موجودی کالا معمولا درجه نقد شدنشان از سایر اقلام داراییهای جاری کمتر است ودرهنگام تصفیه نیززیان بیشتری را موجب می شود.باتوجه به توضیح فوق اندازه گیری قدرت پرداخت بدهی های کوتاه مدت بدون اتکابه فروش موجودیهای کالا حائز اهمیت است.

موجودی کالا- دارایی های جاری

نسبت آنی=--------------------------------

بدهی جاری

***************************

نسبتهای اهرمی

این نسبتها وجوهی را که توسط صاحبان شرکت (سهامداران)تامین گردیده با وجوهی را که بصورت وام جهت سرمایه گذاری از طلبکاران شرکت تامین شده با هم مقایسه کرده ونسبت آنها را اندازه گیری می کند .این نسبتها از چند نظر قابل توجه اند:

1)بستانکاران شرکت توجه خود را معطوف به میزان سرمایه ای که توسط سهامداران شرکت تامین مالی شده است میدارند چراکه اگر سهم سهامداران کمتر از سهم بستانکاران باشد- یعنی اگر قسمت اعظم سرمایه شرکت از طریق وام تامین شده باشد- ریسک شرکت متوجه بستانکاران خواهد شد.

2)تامین مالی ازطریق اخذ وام موجب می شود که صاحبان اصلی با اعمال کنترل بیشتر بر امور شرکت وباسرمایه گذاری محدودسود بیشتری نصیبشان گردد.

3)درصورتیکه شرکت عایدی اش از مبلغ وام سرمایه گذاری شده بیشتر از میزان بهره پرداختنی بابت وام باشد میزان بازده سرمایه سهامداران زیادترخواهد شد .

شرکتهای با نسبت اهرمی پایین در مواقع رکود اقتصادی ریسک زیان کمتری خواهند داشت ودر عین حال در زمان رشد اقتصادی هم باید انتظار سود کمتری را داشته باشند. برعکس شرکتهای با نسبت اهرمی بالا ممکن است با ریسک زیانهای عمده مواجه شوند ولی امکان استفاده های کلان هم برای آنها موجودمیباشد .گرچه برخورداری از بازده های بالا مورد نظر همگی می باشد ولی معمولا اکثر سرمایه گذاران از ریسک اجتناب می کنند بنابراین تصمیم درمورد نسبت اهرمی نوعی تعادل بین ریسک وبازدهی بوجود می آورد.

درعمل اهرم به دو صورت احتساب می شود .یک طریق نسبتهای ترازنامه را آزمایش میکند وتضمین می نماید که تاچه اندازه ای وجوه وام گرفته شده برای تامین مالی شرکت بکار گرفته شده اند. طریق دیگر میزان ریسک وجوهی را که ازطریق بدهی تامین گردیده است از روی نسبتهائی که ازصورت سود وزیان بدست میاید اندازه میگیرد.مثلا از این طریق می توان اندازه گرفت که سود حاصل از عملیات شرکت تا چه اندازه هزینه های ثابت شرکت را میپوشاند.این نسبتها مکمل یکدیگرند واکثر تحلیل گران از هردوی آنها استفاده می کنند.

***************************

نسبت کل بدهی به کل دارایی:

این نسبت که معمولا نسبت بدهی نامیده می شود درصدکل وجوهی را که ازطریق بستانکاران درشرکت تامین مالی شده است اندازه گیری مینماید.بدهی ها شامل بدهی های جاری و کلیه ی اوراق قرضه میباشند .معمولابستانکاران یک نسبت متعارفی را ترجیح میدهند زیرا هرچه نسبت بدهی رقم کمتری را نشان دهد در هنگام ورشکستگی و تصفیه خطروزیان کمتری را برای آنها دربرخواهد داشت . برعکس بستانکاران , برای صاحبان شرکت داشتن نسبت بدهی بالاترباارزش تر است , زیرا اولا از این طریق سرمایه گذاران درآمد بیشتری معمولا عایدشان می شود , ثانیا تامین مالی از طریق فروش سهام به مفهوم ازدست دادن قسمتی از کنترل شرکت است .درصورتیکه نسبت بدهی خیلی بالا باشد از میزان احساس مسئولیت سهامداران کاسته می شود ,زیرا سهم سهامداران از میزان سرمایه گذاری به مقدار کمی با خطر مواجه خواهد شد.اگرشرکت درامور مالی خود موفق باشد میزان بازدهی آن به نفع سهامداران خیلی زیادخواهد شد واگر ناموفق باشد زیان خیلی کم متوجه سهامداران خواهد شد چراکه میزان سرمایه گذاری سهامداران با مقایسه مقدار وام کمتر میباشد.

جمع بدهیها

نسبت بدهی=-----------------

جمع دارائی ها

نسبت توانایی پرداخت بهره(نسبت پوشش هزینه های بهره):

این نسبت از تقسیم سود قبل از پرداخت هزینه های بهره و مالیات بر هزینه های بهره بدست میاید.این نسبت مشخص میکند که سود شرکت تا چه اندازه ای قادر است از عهده پرداخت هزینه های بهره سالانه شرکت – بدون اینکه شرکت از این جهت دچار دشواری باشد –برآید.

این نسبت اگر از یک کمتر شود شرکت با اقداما ت اجرائی طلبکاران مواجه خواهد شد که اغلب به ورشکستگی میانجامد.

سودناخالص

نسبت توانایی پرداخت بهره=----------------------

هزینه های بهره

سودیکه درصورت کسر میاید بدون کسر مالیات وهزینه های بهره است ,زیرا مالیات بر درآمد پس از کسر هزینه های بهره احتساب می شود بنابراین توانایی پرداخت هزینه های جاری بهره تحت تاثیر مالیات بر درآمد نخواهد بودو میتوان فرمول فوق را به شکل زیر تعدیل کرد:

سود قبل از مالیات +هزینه های بهره

نسبت توانایی پرداخت بهره=--------------------------------------

هزینه های بهره

***************************

نسبت پوشش هزینه های ثابت:

این نسبت هم مانند نسبت درآمد به هزینه های بهره است با این تفاوت که تا حدی جنبه کاملتری دارد.در این نسبت این حقیقت که اکثر شرکتها نسبت به اجاره داراییها اقدام می نمایند ودر نتیجه تعهدات درازمدت ناشی از تنظیم قردادهای اجاره برای خود به وجود میاورندملحوظ می شود.هزینه ثابت به هزینه های بهره و تعهدات اجاری دراز مدت سالانه اتلاق میگردد.این نسبت به صورت زیر به دست میاید.

هزینه های اجاره +هزینه های بهره+سود قبل از مالیات

نسبت پوشش هزینه های ثابت =----------------------------------------------------------

هزینه های اجاره +هزینه های بهره

معمولا اجاره بلند مدت به اجاره هایی اتلاق می گردد که مدت آنهاحداقل(3)سال باشد بنابراین اجاره های کمتر از این مدت شامل نسقبت پوشش هزینه های ثابت نخواهد بود .

نسبتهای فعالیت

***************************

نسبت های فعالیت میزان کاربرد فعال و مصرف منابع مالی در اختیار شرکت را اندازه گیری میکنند این نسبتها همگی میزان سطح فروش را با حسابهای مختلف دارایی مقایسه می نمایند فرض بر این است که با به کار بردن این نسبت ها توازن صحیحی باید بین میزان فروش و حسابهای مختلف دارایی مانند موجودی کالا ,بدهکاران , دارایی های ثابت ,و غیره موجود باشد .

نسبت گردش موجودی کالا:

فروش

نسبت گردش موجودی کالا=--------------

موجودی کالا

اگر نسبت گردش موجودی کالا برابرمتوسط صنعت باشد این وضع نشان دهنده آن است که این شرکت موجودی کالای اضافی نگهداری نکرده است البته موجودی کالای اضافی در امر تولید موثر نبوده ویک نوع سرمایه گذاری با بازده صفر محسوب میشود.

در هنگام محاسبه نسبت گردش موجودی کالا معمولا دو مشکل وجود دارد.اولا فروش براساس قیمت بازار تعیین می شود در حالیکه موجودی کالا برحسب بهای تمام شده محاسبه می گردد. برای حل این مشکل بهتر است بجای فروش در صورت کسر از قیمت تمام شده کالای فروش رفته استفاده کرد. مشکل دوم این است که فروش در طول سال بدست میاید در حالیکه رقم موجودی کالا در یک لحظه از زمان بدست میاید ,بنابراین بهتر این خواهد بود که میانگین موجودی کالا را بدست بیاوریم یعنی موجودی اول دوره وآخر دوره را بدست آوریم وبر 2 تقسیم کنیم بخصوص اگر تجارت یک سازمان مالی فصلی باشد و میزان فروش در فصول معینی نوسانات شدید داشته باشد انجام چنین تعدیلی ضروری بنظر میرسد.

دوره متوسط وصول مطالبات:

************************************

نسبت دوره متوسط وصول طلب گردش حساب بدهکاران را اندازه گیری می کند که در دو مرحله محاسبه می گردد:

1) برای بدست آوردن فروش متوسط روزانه فروش سالانه را بر 360 تقسیم می کنیم .

2) سپس مقدار حساب بدهکاران را بر متوسط فروش روزانه تقسیم می کنیم تا معلوم شود به طور متوسط چند روز طول می کشد تا عواید حاصل از فروش نسیه جمع آوری گردد . مدت زمان متوسط زمانی است که بعد از فروش نسیه طول می کشد تا وجوه حاصل جمع آوری گردد.

فروش سالانه

فروش روزانه=---------------

360

***************************

(چون اطلاعات مربوط به فروش نسیه معمولادر دسترس نمی باشدلذا از فروش کل استفاده می شود.)

حساب بدهکاران

دوره متوسط وصول طلب=-------------------

فروش روزانه

نسبت گردش داراییهای ثابت:

***************************

نسبت فروش به دارایی های ثابت گردش داراییهای ثابت (ماشین آلات وتجهیزات) رااندازه میگیرد.

فروش

نسبت گردش دارایی های ثابت =--------------------------

دارایی های ثابت خالص

اگر نسبت گردش داراییهای ثابت شرکتی از میزان متوسط صنعت آن کمتر باشد این نشان میدهد که شرکت داراییهای خود را با ظرفیت مناسب مانند سایر شرکتهای این صنعت بکار نگرفته است.

نسبت گردش مجموع داراییها:

***************************

فروش

نسبت گردش موجودی داراییها=-------------------

مجموع داراییها

اگر نتیجه حاصله از این نسبت از متوسط صنعت کمتر باشد متوجه می شویم که شرکت مورد نظر متناسب با داراییهای سرمایه گذاری شده نسبت به امر تولید اقدام نکرده است از اینرو برای اصلاح این امر یا باید حجم فروش افزوده شود ویا مقداری ازمیزان داراییها کاسته شودویا اینکه هردو اقدام صورت گیرد.

نسبتهای سودآوری

***************************

نسبت سود به فروش :

نسبت سود به فروش از تقسیم سود خالص پس از کسر مالیات بر فروش بدست میاید ودر واقع سود هر ریال از فروش را نشان می دهد.

سود خالص بعد از مالیات

حاشیه سود به فروش=---------------------------------

فروش

اگر حاشیه سود به فروش شرکتی از متوسط صنعت آن کمتر باشد نمایانگر آن است که قیمتهای فروش در شرکت مورد نظر پایین است ویا هزینه های فروش افزایش یافته اند ویا هردو حالت شکل گرفته اند.

***************************

بازده مجموع داراییها:

نسبت سود خالص به مجموع داراییها بازده کل سرمایه گذاری شرکت را نشان میدهد وآنرامعمولابا حرف(ROI)نشان میدهند.

سود خالص بعد از مالیات

بازده مجموع داراییها =-------------------------------

مجموع داراییها

درصورت پایین بودن بازده مجموع داییها از متوسط صنعت میتوان دریافت که نسبت سود به فروش ویاگردش کل داراییها پایین است.

***************************

بازده سرمایه گذاری :

نسبت سود خالص بعد از مالیات به سرمایه, نرخ بازده سرمایه گذاری سهامداران را نشان میدهد.

سود خالص بعد از مالیات

بازده سرمایه گذاری =-------------------------------

سرمایه

***************************

محدودیتهای تجزیه وتحلیل نسبتهای مالی

با اینکه نسبتهای مالی وسیله مناسبی برای تجزیه وتحلیل وضع و موقعیت مالی شرکتها است, معذالک محدودیتهایی در آنها مشاهده می شود که به علت آنها باید کمال احتیاط را در کاربرد نسبتها رعایت کرد. نسبتهای مالی برمبنای اطلاعات حسابداری تهیه می شوند واین اطللاعات در اکثر مواقع قابل تفسیر بوده و حتی در بعضی مواقع بر اثرحسابسازی بوجود میایند . برای مثال دو شرکت مختلف ممکن است روشهای مختلفی برای محاسبه استهلاک وارزشیابی موجودی بکار برند ودر نتیجه سود آنها کمتر ویا بیشتر نشان داده شود. اختلافات مشابهی را میتوان در نحوه منظور نمودن هزینه های قسمت تحقیق وتوسعه ,طرحهای بازنشستگی ,ادغام وتولید وذخیره مطالبات مشکوک الوصول مشاهده کرد .

***************************

برای مشاهده و یادگیری نسبت های مالی

پیشنهاد میکنم فایل PDF زیررا دانلود کنید .

www.noandishan.ir/customized_images/link_na_7_4.pdf

موضوعات مرتبط: سوالات و جواب های حسابداری به صورت آنلاین ، نمونه سوالات حسابداری ، کتاب ها و pdf ، ،

استانداردهای حسابداری

https://sites.google.com/site/accpnu1/standr

موضوعات مرتبط: کتاب ها و pdf ، مطالب و مقالات حسابداری ، ،

( مقالات دهمین همایش ملی حسابداری ایران )

نوع فایل : pdf

حجم فایل : ۱٫۳۷ MB

منبع فایل : دانشگاه الزهرا (س)

رمز فایل : www.accfile.com

موضوعات مرتبط: کتاب ها و pdf ، ،

ﻧﻴﺎﺯﻫﺎ ﻭ ﺍﻭﻟﻮﻳﺖ ﻫﺎﻱ ﺁﻣﻮﺯﺷﻲ ﺣﺴﺎﺑﺪﺍﺭﻱ ﻣﺪﻳﺮﻳﺖ :

ﻓﺎﺻﻠﻪ ﺍﺩﺭﺍﻛﻲ ﺑﻴﻦ

ﺩﺍﻧﺸﮕﺎﻫﻴﺎﻥ ﻭ ﺷﺎﻏﻠﻴﻦ ﺩﺭ ﺣﺮﻓﻪ ﺣﺴﺎﺑﺪﺍﺭﻱ

.jpg)

لینک دانلود

www.sid.ir/fa/VEWSSID/J_pdf/52213844106.pdf

موضوعات مرتبط: کتاب ها و pdf ، ،

جملات زیبا درباره پول و ثروت

با پول میشه یه خونه خرید، ولی آسایش رو هرگز...

میتونی باهاش ساعت بخری، ولی فرصت رو هرگز...

میتونی با پول مقام و درجه بخری، ولی آبرو و منزلت رو هرگز...

میتونی یه تختخواب شیک بخری، ولی خواب راحت رو هرگز....

میشه باهاش کتاب خرید، ولی فهم و شعور رو هرگز...

میتونی با هاش دارو بخری، اما سلامتی رو هرگز....

میتونی یه همسر زیبا داشته باشی، ولی عشق واقعی رو هرگز....

موضوعات مرتبط: کتاب ها و pdf ، ،

دانلود کتاب آموزش نرم افزار حسابداری هلو

هلو نرم افزاری است که کلیه عملیات حسابداری، انبار، خرید فروش، چک و بانک و تولید به صورت یکپارچه صورت میدهد. این نرم افزار در مجموعه های فروشگاهی ، شرکتی ، تولیدی ، جامع ، صنعتی و تحت شبکه به بازار عرضه شده است. همچنین این نرم افزار نسخه های متعددی را جهت مشاغل مختلف ارائه نموده است.

مشخصات

فرمت کتاب: PDF

تعداد صفحات: 51

حجم فایل: 12.8 مگابایت

رمز فایل

www.p30download.com

موضوعات مرتبط: کتاب ها و pdf ، ،

دانلود کتاب پژوهش در عملیات 1 - عادل آذر

سلام به همه

امروز کتاب پژوهش در عملیات 1 ، تالیف و ترجمه دکتر عادل آذر رو برای دانلود قرار میدم

میدونم که خیلی ها این کتاب رو نخریدن (مثل خودم) ولی با دانلود اون می تونید یه نگاه کوچولو بهش

نگاه بندازید شاید که کمکی باشه برای شما

برای دانلود ![]() کلیک کنید

کلیک کنید

موضوعات مرتبط: کتاب ها و pdf ، ،

کتاب مالیه عمومی و خط مشی دولتها

کتاب مالیه عمومی و خط مشی دولتها

تالیف : دکتر جمشید پژویان

انتشارات دانشگاه پیام نور

اهداف :

1-علل و شرایط دخالت دولت ها در امور اقتصادی

2-امور مالی دولتها

3-ابزار تامین مالی

4-اثرات سیاست های مالی در شرایط مختلف اقتصادی

این کتاب بصورت پاورپوینت می باشد

برای دانلود کتاب اینجا کلیک کنید

موضوعات مرتبط: کتاب ها و pdf ، ،

نویسنده: ريتا استريكلند

حجم کتاب: 533 KB

متني بسيار زيبا و خواندني ساخته شده با كتابچه هم برای موبایل و هم pdf

موضوعات مرتبط: کتاب ها و pdf ، ،

آمار و کاربرد آن در مدیریت ۱ ( مفید برای رشته حسابداری )

استفاده از احتمال در آمار و کاربرد آن در مدیریت ، در اواخر قرن هفدهم شروع شد، که در این باره می توان به مطالعات مندل در مورد قانون وراثت، گالتون در بکارگیری همبستگی و ارتباط بین صفات، و به ویژه فیشر در ابداع روش های مختلف استنباط آمار و کاربرد آن در مدیریت ی اشاره نمود. از شروع قرن بیستم همه ساله روش های متعددی برای جمع آوری، تجزیه و تحلیل اطلاعات ارائه گردیده که همچنان ادامه دارد.مفهوم آمار و کاربرد آن در مدیریت از کلمه لاتینی ،به معنی شرط ، استخراج شده است. مدت های مدید ، این علم ، محدود به کار در این حوزه بود ، و تنها در دهه های اخیر از این انحصاری جدا شدو ، و به کمک نظریه احتمال ،شروع به بررسی روش های تحلیل داده های آمار و کاربرد آن در مدیریت ی و اثبات فرض های آمار و کاربرد آن در مدیریت ی کرد. روش های این آمار و کاربرد آن در مدیریت ریاضی با آشکار کردن قوانین جدید ، به ابزاری موثر در علوم طبیعی و تکنولوژی تبدیل شد. تاریخچه علم آمار و کاربرد آن در مدیریت در ایران آمار و کاربرد آن در مدیریت ، آمار و کاربرد آن در مدیریت ، هآمار و کاربرد آن در مدیریت ، شمار و شماره از مصدر اوستایی « مر » معنی حساب، شمردن، شمارش، به یاد داشتن، از برداشتن. بنابراین آمار و کاربرد آن در مدیریت یک کلمه کاملا پارسی است که در ادوار مختلف با گویش های متفاوت به کار رفته است. در مفهوم کلی، آمار و کاربرد آن در مدیریت مجموعه داده های عددی مربوط به یک موضوع است. تا قبل از قرن ۱۹ از آمار و کاربرد آن در مدیریت در زمینه های محدود نظیر مسایل مالیاتی و نظامی استفاده شده و با شروع قرن ۱۹ همراه با تحولات اجتماعی- اقتصادی که در اروپا وسپس در سایر نقاط جهان پدید آمد انجام خدمات اجتماعی به عنوان یک وظیفه برای کشورها مطرح و بدنبال آن ضرورت برنامه ریزی برای ارایه این خدمات کاربرد آمار و کاربرد آن در مدیریت را به طور فزاینده گسترش داد تا آن جا که امروزه در کلیه زمینه های اجتماعی- اقتصادی به عنوان اصلی ترین وسیله شناخت نیازها و امکانات و مهمترین ابزار برنامه ریزی به شمار می رود. آمار و کاربرد آن در مدیریت و آمار و کاربرد آن در مدیریت گیری و سرشماری از دیر باز در کشورهای مختلف جهان سابقه داشته و عموماً به منظور جمع آوری اطلاعات در زمینه امور مالیاتی و نظامی استفاده شده است. قدمت واژه آمار و کاربرد آن در مدیریت به زمان هخامنشبان می رسد در زمان هخامنشیان آمار و کاربرد آن در مدیریت و آمار و کاربرد آن در مدیریت گیری و سرشماری از جهات مختلف مورد توجه بوده و کراراً برای تعیین تعداد نفوس و میزان محصولات کشاورزی انجام شده است.و تا اواسط دوره اشکانیان واژه ه آمار و کاربرد آن در مدیریت یا آمار و کاربرد آن در مدیریت به معنی شمار و واژه شاهآمار و کاربرد آن در مدیریت به معنی سرشماری به کار می رفته است.به گواه سنگ نوشته ها و آثار مورخان شرق شناس، در زمان داریوش، به منظور جمع آوری آمار و کاربرد آن در مدیریت ، تشکیلات منظمی وجود داشته است و با استفاده از اطلاعات جمع آوری شده، دفاتر مالیاتی و نظامی تدوین می یافته و بودجه مملکتی بر اساس آن تنظیم می شده است. در زمان کوروش نیز آمار و کاربرد آن در مدیریت گیری در مقیاس وسیع و در تمام پهنه ممالک تابعه حکومت مرکزی ایران انجام می شده و اخذ هرگونه تصمیم درباره ولایات بایستی مبتنی بر شناسائی های محلی و اطلاع دقیق بر کثرت و یا قلّت جمعیت و قدرت و توانایی های مالی آن ولایات باشد. ساسانیان توجه بیشتری به آمار و کاربرد آن در مدیریت داشتند و امور مالی، کشاورزی و صنعتی و بازرگانی خود را بر اساس آمار و کاربرد آن در مدیریت ها و اطلاعاتی که مأموران سرشماری جمع آوری می کردند، به انجام می رساندند. به گونه ای که در زمان خسرو انوشیروان، برای اخذ مالیات سرانه، ضمن انجام سرشماری نفوس، سن افراد و میزان ثروت آنها تعیین می شد و حتی میزان محصول درختانی مثل نخل، زیتون و تاک تعیین می گردید و بر اساس آن برای افرادی که سن آنها بین ۲۰ تا ۵۰ سال بود، مطابق ثروت و مکنتی که داشتند، مالیات تعیین و آگهی می گردید بعد از ظهور اسلام در ایران، آمار و کاربرد آن در مدیریت های جمعیتی بیشتر به منظور تعیین تعداد پیروان ادیان مختلف جمع آوری می شد و در همین دوران ثبت جمع آوری آمار و کاربرد آن در مدیریت های مربوط به ورود وخروج مسافران و مهاجران و میزان صادرات و واردات شهرها از طریق دروازه بانها و ماموران حکومتی در دروازه ها انجام می گرفت. در سال ۱۲۹۷ هجری شمسی به منظور ثبت وقایع چهارگانه اداره ثبت احوال کشور تأسیس و با ثبت اطلاعات مرتبط با تولد، فوت، ازدواج و طلاق توسط اداره مذکور ضرورت اطلاع از جمعیت کشور و تعیین سازمانی که موظفاً به جمع آوری این اطلاعات بپردازد مورد توجه قرار گرفت و منجر به آن شد تا در سال ۱۳۰۳ هجری شمسی آیین نامه ای به تصویب برسد و در این آیین نامه اداره مسؤول آمار و کاربرد آن در مدیریت و وظایف آن مشخص گردد.

تهیه کننده : حسن الوداری

رمز فایل : www.accfile.com

موضوعات مرتبط: کتاب ها و pdf ، ،

آمار

وب سایت:

آمار

وب سایت: